Jouw makelaar

Je hypotheek. Eindelijk eenvoudig

-

We vergelijken voor jou de bankoffertes

-

Een adviseur legt je alles uit

Onze +30.000 klanten vinden ons geweldig

Yago, sereen verzekerd

De juiste rente

Een expert aan je zijde

Digitaal

Hulp nodig?

Alles over de hypotheek

- 1Wat is een hypothecaire lening?

- 2Hoe bereken ik mijn hypotheek?

- 3Welke voorwaarden stellen banken aan het afsluiten van een hypothecaire lening?

- 4Wat zijn de oplossingen om een hypothecaire lening af te sluiten als je geen eigen vermogen hebt?

- 5Hoe wijzig ik mijn hypothecaire lening?

- 6Waar kan ik een hypotheek aanvragen?

Heb je als nieuwe project om te investeren in onroerend goed? Heb je jouw droomhuis gevonden en wil je deze graag kopen maar je beschikt niet over voldoende persoonlijke financiën om alleen te beleggen? Het wordt dan tijd om een hypotheek af te sluiten bij een bank om jouw droom investering waar te maken.

Yago legt je hier alles uit hoe je een hypotheek kan afsluiten en waar je precies op moet letten als je een lening nodig hebt.

Wat is een hypothecaire lening?

Een hypothecair krediet is een lening die je bij jouw bank afsluit om het kapitaal te verschaffen dat nodig is voor de aankoop van een nieuwe woning. Het geleende bedrag wordt vervolgens maandelijks terugbetaald volgens een aflossingstabel. Samen met de bank stel je een periode vast (gemiddeld zo'n twintig jaar) om maandelijks een vast bedrag aan de bank terug te betalen, tegen een rentepercentage.

Waar dient een hypotheek voor?

De hypotheek is een garantie waar de bank de machtiging van je krijgt om jouw woning te verkopen indien je de afgesproken aflossingen niet meer kunt nakomen. Door je eigendom te verkopen, krijgt de bank het kapitaal dat het uitstaande saldo van je lening zal terug te betalen.

De hypotheek fungeert dus als zekerheid voor je bank. Bij het afsluiten van een woonkrediet voert de bank een taxatie van de woning uit om de exacte waarde te bepalen. De bank weet dan hoeveel je eigendom waard is, zodat ze er zeker van is dat ze het geleende bedrag terugkrijgt.

Hoe bereken ik mijn hypotheek?

Om het moment dat je een hypothecaire lening wil afsluiten moet je eerst het bedrag berekenen dat je graag zou willen lenen. Hiervoor moet je de rekening houden met de verschillende factoren van je financiële situatie.

Hoeveel kan ik lenen?

Dit is de eerste vraag die je jezelf moet stellen. Het antwoord hangt af van verschillende factoren. Het bedrag dat je wil lenen hangt natuurlijk af van de prijs van het onroerend goed dat je wenst te kopen. Hier zijn de factoren die je moet overwegen om te weten hoeveel je kunt lenen:

- Je maandelijkse inkomen

- Het bedrag dat je maandelijks terug zou kunnen betalen

- Je lasten

Al deze criteria zijn essentieel om rekening mee te houden om voldoende geld te hebben om aangenaam te blijven leven en tegelijkertijd de maandelijkse betalingen van je hypotheek af te kunnen lossen. Het is belangrijk om voldoende koopkracht te blijven behouden.

Over welke periode kan ik mijn lening aanvragen?

Als we het hebben over een hypothecaire lening, is er geen vooraf bepaalde duur voor de terugbetaling ervan. Een aflossingstermijn is afhankelijk van de financiële situatie en de koopkracht van de lener. Je kan er dus voor kiezen om je lening over 10, 15, 20 of 30 jaar terug te betalen.

Hoe langer de looptijd van je aflossing, hoe lager de maandlasten maar hoe meer rente je moet betalen. Omgekeerd geldt: hoe korter je aflossingstermijn, hoe hoger de maandlasten, maar hoe minder rente. Daarom is het erg van belang om de verschillende banken goed te vergelijken om alle verschillende opties te bekijken.

Hoe kan ik mijn maandlasten berekenen?

Het bedrag dat je iedere maand moet terugbetalen, oftewel je maandlasten, hangt af van 3 factoren:

- De rente

- Het kapitaal dat je leent

- De looptijd van je lening

Om zelf je maandelijkse betalingen te berekenen, is hier de formule die je moet gebruiken::

B = B=[Bedrag dat je leent * (jaarlijkse rentevoetl/12)]/[1-(1+(jaarlijkse rentevoet/12))^-12*aantal jaren] Met M = Maandlast, K = Geleend Kapitaal, r = Rentevoet, d = duurtijd van je lening in maanden

Als je het bedrag van uw maandelijkse betalingen sneller wilt vinden kan je ook online een simulatie doen. Je vult eenvoudig de verschillende factoren van je veronderstelde lening in en krijgt het bedrag van je maandelijkse betalingen. Met behulp van een online simulator kun je snel een eenvoudig verschillende situaties met elkaar vergelijken.

Welk rentepercentage?

Bij het afsluiten van een hypothecaire lening is de rentevoet een belangrijke factor. De rentevoet van je hypothecaire lening komt overeen met het percentage van het extra bedrag dat bij het geleende bedrag wordt opgeteld en dat je aan je bank moet betalen.

Er zijn 2 soorten tarieven om te onderscheiden:

- De nominale rentevoet: dit is het rentepercentage waarbij alleen rekening wordt gehouden met het bedrag dat je leent. Het nominale tarief is een basistarief, exclusief vergoedingen en kosten.

- Het jaarlijkse kostenpercentage (JKP) ook wel variabele rente genoemd: dit rentepercentage is het reële tarief aangezien het rekening houdt met de bijkomende kosten zoals de notariskosten, taxatiekosten, dossierkosten, verzekeringskosten.

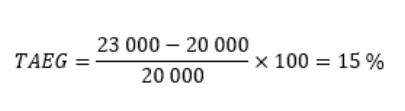

Hier vind je een eenvoudig voorbeeld om het verschil tussen de twee tariefconcepten te illustreren:

- Het geleende bedrag: € 200.000

- Looptijd van het krediet: 10 jaar

- Nominale rentevoet: 1,3%

- Bijkomende kosten = € 4.000

Voor de berekening van het JKP moet rekening worden gehouden met het totaal te vergoeden bedrag, inclusief bijkomende kosten en rente.

Het JKP wordt daarom als volgt bepaald:

We zien dus dat het JKP hoger is dan de nominale rente. Het is dit tarief waar je rekening mee moet houden om de totale kosten van je lening te kunnen bepalen.

Deze 2 tarieven zijn ofwel vaste rentetarieven of variabele rentetarieven:

- Door een vaste rentevoet te kiezen zullen je maandelijkse betalingen hetzelfde zijn gedurende de hele aflossing van je lening. Dit is een verstandige keuze met een laag risico.

- Door te kiezen voor een variabele rente, verandert je rentepercentage elk jaar. Dit is afhankelijk van de economische situatie. Er zijn verschillende soorten variabele tarieven (jaarlijks, driejaarlijks, vijfjaars, enz.). Afhankelijk van het type variabel tarief dat je hebt gekozen, kunnen je maandlasten dan dalen of stijgen. Het kiezen van een variabele rentevoet is potentieel riskant omdat het onzekerder is. De jaarlijkse variabele rente kan uiterst maximaal verdubbelen.

Goed om te weten: als je voor een variabele rente kiest, dan kun je de voorwaarden in je contract bepalen. Je kunt bijvoorbeeld vastleggen dat je geen renteverhoging van meer dan 3% of een renteverlaging van 3% accepteert. We spreken dan van 'cap' en 'floor', dit wil zeggen bovendrempel en onderdrempel waarbij het variabele tarief acceptabel blijft. Deze drempels worden door de bank bepaald. De bank biedt verschillende oplossingen aan voor leningen met variabele rente.

Met welke extra kosten moet ik rekening houden voor een hypothecaire lening?

"Geld lenen kost geld". Je kent waarschijnlijk dit gezegde dat je overal leest bij banken en financiële instanties. Dit geeft al aan dat er kosten zijn waarmee je naast je hypothecaire lening rekening moet houden.

Hier is een lijst van de kosten die aan je hypothecair krediet worden toegevoegd:

- Bankkosten: dit zijn onder meer de administratiekosten, de kosten voor de schatting van je accommodatie om de hypotheek aan te vragen en de verplichte verzekeringskosten.

- Notariskosten: voor het aangaan van een hypotheek moet je langs een notaris. De kosten van de notaris zijn de erelonen, het registratierecht, de registratie- en administratiekosten.

Banken eisen dat je de meerkosten minimaal met je eigen vermogen kunt dekken om bij te kunnen lenen.

Welke voorwaarden stellen banken aan het afsluiten van een hypothecaire lening?

De eerste voorwaarde bij het afsluiten van een hypotheek is dat je na het betalen van je maandbedrag nog 50% van je maandsalaris over hebt. Voor hoge salarissen kunnen enkele uitzonderingen gemaakt worden. Voor appartementsgebouwen vragen banken bijna systematisch om 20% van de prijs van het onroerend goed te verstrekken en om de extra kosten zelf in te brengen.

Om de meest voordelige hypotheek voor uw situatie af te sluiten en te hopen te profiteren van een goede rente, kan de bank vragen een verzekering af te sluiten. Dit zijn niet-onderhandelbare voorwaarden voor het verkrijgen van een hypothecaire lening.

Een schuldsaldoverzekering afsluiten

De schuldsaldoverzekering is een aanvullende verzekering op je woonkrediet die je dekt. Een schuldsaldoverzekering is een levensverzekering die jouw naasten financieel beschermt in het geval je vroegtijdig overlijdt. Deze verzekering zorgt voor de terugbetaling van het resterende kapitaal van je lening. Dankzij deze verzekering gaat het einde van de aflossing van je lening niet over op je erfgenamen.

We raden je aan een dekking van 100% te hebben zodat je goed beschermd bent tegen levensrisico's.

Een woningverzekering afsluiten

Om je bank meer garantie te geven, kan deze je ook vragen om een woonverzekering af te sluiten. Door een woningverzekering af te sluiten, bewijs je namelijk aan je bank dat de woning die is gehypothekeerd om je lening te verkrijgen, goed beschermd is. Je hebt het recht om een woningverzekering bij een andere organisatie dan de bank af te sluiten, maar feitelijk is het vaak voordeliger om een directe verzekering bij de bank aan te gaan. De meeste banken geven namelijk kortingen op hypotheken als er ook een brandverzekering wordt afgesloten.

Wat zijn de oplossingen om een hypothecaire lening af te sluiten als je geen eigen vermogen hebt?

Het kan zijn dat je financiële situatie niet voldoende is om een hypothecaire lening te kunnen krijgen. Het kan zijn dat je geen eigen vermogen om in je hypotheek te investeren. Mogelijk kom je in aanmerking voor een sociaal krediet. Afhankelijk van waar je woont, heeft het Waalse of het Vlaamse gewest ook hulp voor wie het financieel moeilijker heeft.

Een hypotheek afsluiten als je werkloos bent

Als werkzoekende kan je de bank vragen om een sociale hypothecaire lening af te sluiten. Dit is een financieel product speciaal opgesteld voor werklozen.

Een sociaal hypothecair krediet wordt in 3 situaties toegekend:

- Voor de aankoop, bouw, renovatie of transformatie van een woning

- Voor het uitvoeren van werkzaamheden om energie te besparen

- Voor de aankoop van bouwgrond

Bij een sociaal krediet geldt de vaste rente.

Een hypotheek afsluiten met een groot gezin

De Belgische staat heeft samen met de banken een sociaal hypothecair krediet gecreëerd, ook wel alternatief krediet genoemd, waardoor grote gezinnen toegang krijgen tot een hypothecair krediet. Het hebben van een groot gezin vermindert namelijk de koopkracht en gezinnen kunnen daarom financiële hulp of versoepeling van bepaalde regels nodig hebben.

Dit zijn de voorwaarden voor het verkrijgen van een grote familiehypotheek:

- Ten minste 3 kinderen in het gezin hebben

- Gedomicilieerd zijn in België

- Geen eigenaar of vruchtgebruiker zijn van een andere woning

- __De inkomsten zijn lager dan de ingestelde drempel

- Een eigendom willen kopen op het grondgebied van de bank waarop de aanvrager aanmerking wil maken

Hypotheek afsluiten zonder persoonlijke bijdrage

Afhankelijk van je financiële situatie kan je eventueel een hypotheek zonder eigen inbreng afsluiten. Dit betekent dat je het volledige bedrag dat je hebt om je woning te kopen van de bank leent zonder persoonlijk te investeren.

Er zijn 3 situaties waarin het mogelijk is om geen eigen geld in je hypothecaire lening in te brengen:

- Je hebt niet het benodigde geld om 20% van het te lenen bedrag te verstrekken

- Je behoudt je spaargeld liever om werkzaamheden in je nieuwe woning uit te voeren

- Je wenst liever door te gaan met sparen

Vraag je bank onder welke voorwaarden je zonder eigen bijdrage een hypothecaire lening mag aangaan.

Hoe wijzig ik mijn hypothecaire lening?

Een hypothecaire lening wordt voor een lange periode afgesloten. De pieken en dalen van het leven kunnen je financiële situatie beïnvloeden en wijzigen, waardoor je gedwongen wordt om een hypothecair krediet te herzien. Er zijn verschillende oplossingen om in te grijpen op je hypotheek.

Ik wil een herfinanciering van mijn hypothecaire lening

Je kan besluiten om je hypothecaire lening te herfinancieren als je opnieuw over je rentepercentage wenst te onderhandelen. Nadat je jouw maandelijkse hypotheeklasten ten minste 8 jaar hebt afbetaald, wil je misschien je rentepercentage wijzigen als je ziet dat de huidige rentetarieven lager zijn dan de rentetarieven die van kracht waren toen je jouw woonlening afsloot.

Concreet betekent dit dat je een nieuwe, hogere lening aangaat: met een deel van deze nieuwe lening betaal je het resterende bedrag van je initiële lening terug. Het resterende bedrag is een nieuwe lening met een nieuwe rente.

Je hypotheek terugkopen

De terugkoop van je hypothecaire lening betreft hetzelfde idee als de herfinanciering van je lening. Er zijn 3 formules voor het terugkopen van hypotheken:

- Je lost enkel je hypothecaire lening af

- Het aflossen van je hypothecaire lening met een hoger bedrag dan het initiële bedrag

- De aflossing van je hypothecaire lening om al je lopende leningen te consolideren. Dit proces wordt kredietconsolidatie genoemd: het is bedoeld om de terugbetaling van meerdere kredieten tegelijk te vereenvoudigen.

Een uitstel van je hyptoheek verkrijgen

Het is noodzakelijk om goed een 'uitstel van een hypothecaire lening' met de 'opschorting van de aflossing van je maandlasten' te onderscheiden.

Het uitstellen van een hypothecair krediet is een maatregel die uitzonderlijk werd ingevoerd tijdens de coronacrisis, tussen maart 2020 en maart 2021. Door je hypothecair krediet uit te stellen mag je 2 keer 3 maanden je hypothecaire lening niet betalen.

Na het verstrijken van de uitstelperiode blijven de maandlasten gelijk als je maandsalaris lager ligt dan € 1.700. De maandlasten zijn hoger als je maandsalaris hoger is dan € 1.700.

Waar kan ik een hypotheek aanvragen?

Het onderschrijven van een hypothecaire lening wordt altijd gedaan via het banksysteem. Er zijn echter verschillende manieren waarop je een hypothecaire lening kunt afsluiten.

Verschillende aanbiedingen voor hypotheken vergelijken

Welke manier je ook kiest om jouw hypothecaire lening af te sluiten, we raden je aan om de verschillende offertes te vergelijken. Aarzel niet om online de verschillende simulatoren voor hypotheken te gebruiken om makkelijk alle mogelijke opties te vergelijken. Dankzij deze simulatoren kan je verschillende aanbiedingen vergelijken en de verschillende voorwaarden van je hypothecaire lening aanpassen. Je kan ook een kijkje nemen bij test-aankoop voor het afsluiten van je hypothecaire lening.

Mijn hypotheek online aanvragen

Wil je nadat je een online simulatie voor je hypotheek hebt gedaan meteen online een krediet afsluiten? Dit kan bij de volgende banken; HelloBank, KeyTrade en KBC.

Mijn hypothecaire lening bij een makelaar afsluiten

Een woonkrediet is een grote stap in je leven en niets is fijner dan goed geadviseerd te worden bij het afsluiten van je hypothecaire lening! Het lijkt ons essentieel om een aangepast advies te verstrekken zodat je alle voorwaarden van je hypothecaire lening begrijpt en om met een goed gevoel jouw hypotheekofferte te kunnen kiezen.

Een hypotheekadviseur inschakelen om zo'n bedrag te lenen is geruststellend. Je wordt bij elke stap begeleid en in je keuzes.

Mijn hypotheek afsluiten bij een bankfiliaal

In alle Belgische steden zoals Brussel, Charleroi of Luik kan je ook een hypothecaire lening afsluiten bij een bankkantoor. Zo kan je bijvoorbeeld terecht bij Fortis BNP Paribas, CBC, KBC, Record Bank, Crelan, Argenta, BPost, Beobank, AXA, ING, Belfius of Fintro.

Yago, is de digitale verzekeringsmakelaar in hypotheken, en wij willen een menselijke service bieden. Bij Yago heb je experts die aan jouw zijde staan en toegewijd zijn bij het vinden van jouw lening. Je krijgt bij ons een persoonlijk advies en wordt begeleid bij het afsluiten van een hypothecaire lening. Tegelijkertijd biedt Yago een digitaal aanbod om online toegang te kunnen krijgen tot al je documenten en bestanden via een persoonlijke online klantenservice.

Wacht niet langer met jouw project, doe snel een online simulatie en ontdek de lening die het beste bij jouw behoeften past.