Votre courtier

Pourquoi l’EIP est-il intéressant pour les indépendants ?

-

Quels sont les avantages précis de l'EIP en tant qu'indépendant ?

-

Trouvez toutes les réponses à vos questions sur l'EIP

- 11️⃣ L’EIP, le seul moyen sûr de conserver votre niveau de vie à la pension

- 22️⃣ Protégez votre épargne, même en cas de faillite grâce à un EIP

- 33️⃣ Optimisez votre fiscalité grâce aux avantages de l’EIP

- 44️⃣ Bénéficiez d’un plafond d’épargne plus élevé qu’avec une PLCI

- 55️⃣ Compensez vos années non cotisées grâce au back service de l’EIP

- 66️⃣ Complétez votre EIP avec des garanties pour incapacité de travail et décès

Temps moyen de lecture : 1 à 2 minutes

L'Engagement Individuel de Pension (EIP) est un contrat d'assurance vie particulièrement avantageux pour les indépendants en Belgique. En plus de constituer une pension complémentaire, l'EIP vous offre de nombreux avantages qui vous permettent d’optimiser vos revenus de pension.

Voici une liste des avantages de l’EIP. Découvrez pourquoi cette assurance vie est devenu un choix privilégié par déjà plus de 40% des indépendants belges.

1️⃣ L’EIP, le seul moyen sûr de conserver votre niveau de vie à la pension

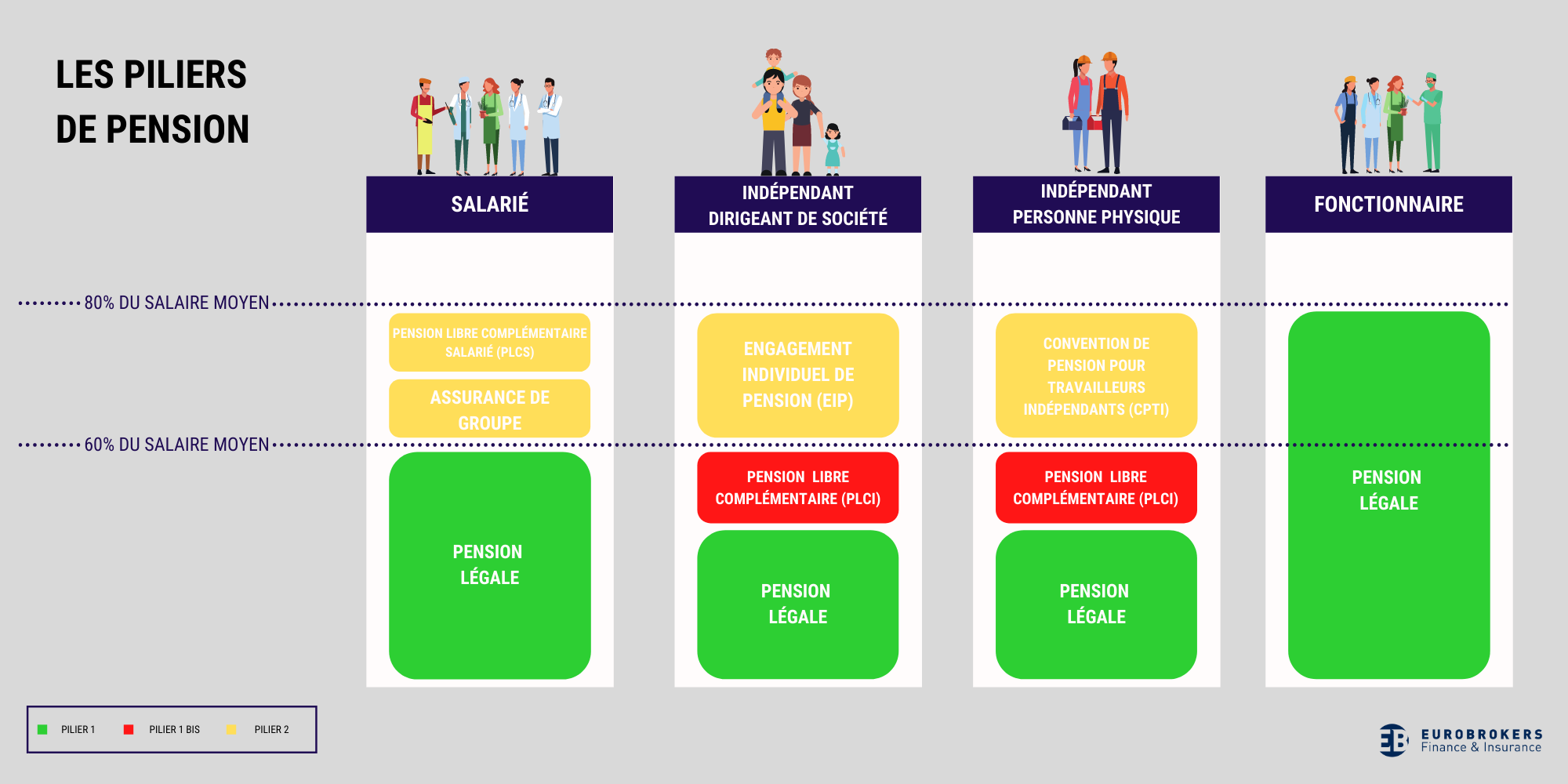

L’EIP permet de compenser une pension légale plutôt faible pour les indépendants. En tant qu’indépendant, la pension légale moyenne est de 1.156€ bruts en 2023, soit en-dessous du seuil de pauvreté, soit 1.450€ par personne en Belgique. Afin de conserver votre niveau de vie à la retraite, il est donc essentiel de vous constituer une pension complémentaire.

Si la Pension Libre Complémentaire pour Indépendant (PLCI) vous permet d’atteindre une pension égale à 60% du salaire moyen, comme illustré dans ce schéma :

Vous ne devez cependant pas oublier qu’il est aussi possible de compléter cette épargne avec un EIP. Cela vous permettra de vous constituer une pension égale à 80% de votre salaire. C’est la règle des 80%.

Par exemple : supposons qu’un indépendant ait un revenu annuel moyen de

40 000 €.

• Avec seulement une PLCI, il peut atteindre une pension égale à environ 60% de son salaire moyen, soit 24 000 € bruts par an.

• En ajoutant à cela un EIP, il peut atteindre une pension représentant jusqu’à 80% de son salaire, soit 32 000 € bruts par an.

Alors, cet engagement individuel de pension permet à l’indépendant de notre exemple de maintenir un niveau de vie confortable.

Ainsi donc, avec un EIP, vous vous assurez de conserver votre niveau de vie durant votre pension.

2️⃣ Protégez votre épargne, même en cas de faillite grâce à un EIP

Si, dans le cadre d’un EIP, le preneur de l’épargne est votre entreprise en personne morale, il n’en reste pas qu’en tant que dirigeant, vous en êtes le bénéficiaire. Donc le montant épargné sur votre EIP vous appartient.

Cela signifie que, même si votre entreprise venait à faire faillite, le capital épargné sur votre EIP resterait intact et vous reviendrait personnellement. Votre épargne EIP est donc sécurisée et ne peut être réclamée par les créanciers de l’entreprise, vous garantissant ainsi une protection financière supplémentaire pour votre pension.

Souscrire une telle assurance vie en complément de votre pension légale vous apportera une tranquillité d’esprit non négligeable durant votre carrière d’indépendant. Épargner via un EIP c’est épargner un capital sécurisé qui vous reviendra.

3️⃣ Optimisez votre fiscalité grâce aux avantages de l’EIP

L'Engagement Individuel de Pension est un outil puissant pour optimiser votre fiscalité en tant qu’indépendant.

- D’une part, les primes versées dans le cadre de votre EIP sont 100 % déductibles pour votre entreprise. Cela permet de réduire le bénéfice imposable de votre entreprise et donc son impôt sur les sociétés. C’est un avantage fiscal direct pour votre activité.

- D’autre part, souscrire un EIP entraîne une baisse des cotisations sociales de votre entreprise. In fine, vous bénéficiez d’un faible taux d’imposition lors de la récupération du capital épargné à la retraite, ce qui améliore le rendement net de l’épargne. En effet, les primes versées dans le cadre de l’EIP étant déductibles, elles réduisent le revenu imposable de l'entreprise, ce qui entraîne une baisse des cotisations sociales calculées sur ce revenu.

- Enfin, vous avez la possibilité de souscrire cet EIP en branche 23. Dans ce cas vous bénéficierez de rendements potentiellement plus élevés grâce à des placements en bourse, mais soumis aux fluctuations des marchés. Cela en fait un choix flexible et fiscalement avantageux pour diversifier votre épargne retraite.

👉 Retrouvez plus d’informations sur les avantages fiscaux de l’EIP dans notre article à ce sujet.

4️⃣ Bénéficiez d’un plafond d’épargne plus élevé qu’avec une PLCI

L’EIP n’est pas soumis au même plafond d’épargne que les autres assurances vie. En effet, dans le tableau ci-dessous, vous constaterez que l’EIP est simplement soumis à la règle des 80% comme expliqué plus haut. Ce plafond est donc largement plus élevé que celui de la PLCI :

| PLCI | EIP | |

|---|---|---|

| Plafond de déduction | Pour une PLCI ordinaire : 8,17% du revenu de référence et avec un maximum de 3 965€ / an. Pour une PLCI sociale : 9,40% du revenu de référence et avec un plafond de 4 562€ / an. | La règle des 80% s’applique : le montant épargné ne doit pas dépasser 80% de votre salaire en activité. |

5️⃣ Compensez vos années non cotisées grâce au back service de l’EIP

Le back service de l’EIP est un avantage précieux pour un indépendant qui souhaite rattraper les années pendant lesquelles il n’a pas cotisé pour sa pension. En effet, cette option permet de verser des primes de rattrapage pour les années antérieures, jusqu'à un maximum de 10 ans. C’est-à-dire que vous pouvez verser des primes plus élevées que vos primes habituelles pendant maximum 10 ans afin de combler un manque dans votre capital épargné total.

Cela vous donne donc la possibilité d’effectuer des versements rétroactifs et fiscalement déductibles pour votre société.

Ce mécanisme est particulièrement intéressant si vous avez commencé votre activité d'indépendant tardivement ou si votre rémunération était initialement faible. En utilisant le back service, vous pouvez maximiser votre marge fiscale disponible tout en respectant la règle des 80%, et ainsi vous constituer un capital plus solide pour votre retraite.

6️⃣ Complétez votre EIP avec des garanties pour incapacité de travail et décès

En plus de constituer une épargne pour votre retraite, l’EIP peut être complété par des garanties supplémentaires pour protéger à la fois votre avenir et celui de vos proches.

En ajoutant une couverture pour l’incapacité de travail, vous vous assurez un revenu de remplacement en cas d’accident ou de maladie qui vous empêcherait de poursuivre votre activité. Cette allocation compense votre perte de revenus, ce qui vous permet de maintenir votre niveau de vie et de continuer à épargner pour votre pension.

De même, l’EIP peut inclure une assurance décès, garantissant un capital à vos bénéficiaires en cas de décès. Cela permet de sécuriser financièrement vos proches et de couvrir les éventuels engagements financiers de votre entreprise.

En définitive, l’Engagement Individuel de Pension (EIP) est une solution complète et avantageuse pour vous en tant qu’indépendant. C'est un moyen efficace pour garantir votre niveau de vie à la retraite et assurer la tranquillité d'esprit pour vous et vos proches. Avec cet EIP vous pourrez prévoir sereinement votre pension.

Date de publication : 25/10/2024

Auteur de l'article

Tanguy a participé à la création de Yago en 2015, il dirige aujourd'hui les équipes produit et after sales. Tanguy est courtier agréé par la FSMA, il suit chaque année plus de 20 heures de formations agréées par la FSMA ; il est également coach et formateur de nos équipes. Enfin, il est régulièrement invité sur des podcasts et émissions télé pour vulgariser l'assurance.

Plus de 2 000 indépendants nous font confiance

Eric

Elisa

Philippe

Alice

Laëtitia