Votre courtier

Qu’est-ce que la règle des 80 % pour une assurance vie ?

-

Suis-je concerné par la règle des 80% ?

-

Comment savoir à quel montant cela correspond ?

-

Yago vous donne les clés pour mieux comprendre l’assurance vie

- 1Que signifie cette règle ?

- 2Qu’est-ce que cela signifie pour vous ?

- 3Comment savoir à quel montant correspond la règle des 80% ?

Temps moyen de lecture : 1 à 2 minutes

La règle des 80% est une réglementation fiscale belge qui concerne les assurances vie dans le cadre des pensions complémentaires. Elle concerne les travailleurs salariés et indépendants.

Elle impose une limite au montant des primes versées dans les régimes d’épargne pension. Découvrez ce que cela signifie et comment connaître le montant dans votre situation.

Que signifie cette règle ?

Concrètement, la règle stipule que la somme du premier et deuxième pilier d’épargne ne peut dépasser 80% du dernier salaire brut annuel de l’assuré.

Exemple : si vous gagnez 40 000 € par an avant la retraite, la somme de toutes vos épargnes une fois à la retraite ne doit pas dépasser 32 000 € (80 % de 40 000 €).

Ainsi, si vous recevez 25 000 € par an de pension légale et 5 000 € d'une autre épargne, la PLCI pourra compléter jusqu'à 2 000 € maximum (puisque 25 000 + 5 000 + 2 000 = 32 000 €).

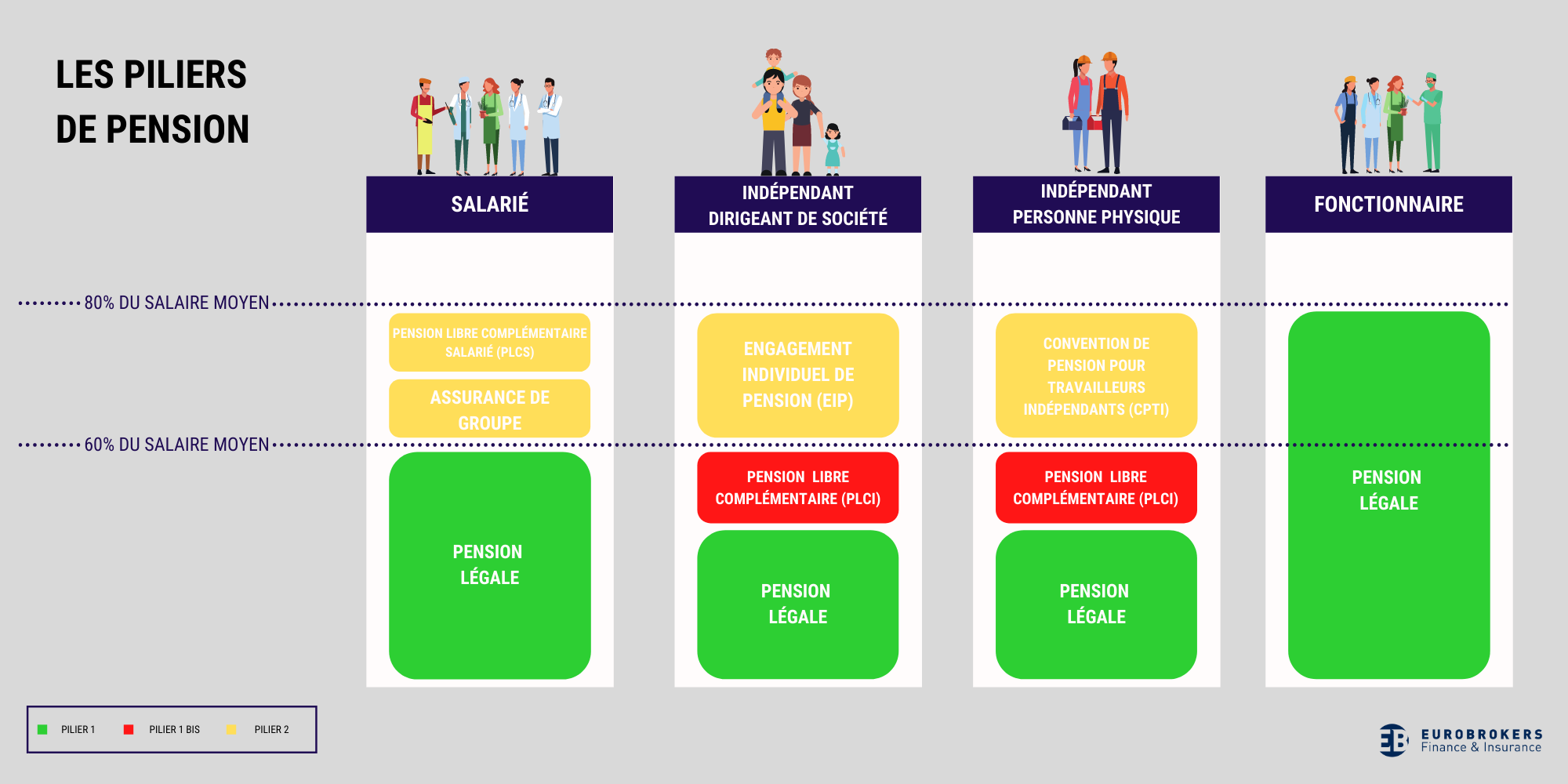

Quels sont les piliers en assurance vie ?

Pour s’y retrouver en épargne, il faut identifier les trois piliers d’épargne qui existent.

- Le premier pilier : la pension payée par l’État

Elle est systématique et toutes les personnes ayant travaillé assez longtemps durant leur vie en ont une. Elle débute après 45 années complètes de travail.

- Le deuxième pilier : la pension extra-légale

Il s’agit des pensions complémentaires accessibles pour ceux qui souhaitent avoir une pension supérieure à la pension légale. Ce pilier contient par exemple la PLCI, l’EIP, les assurances groupes ou les fonds de pension. Il s’agit donc de pensions souscrites par des employeurs, pour leurs employés, ou pour eux mêmes (dans le cas de la PLCI).

- Le troisième pilier : les assurances individuelles

Principalement destiné aux salariés, ce pilier leur permet de compléter la pension légale et les assurances souscrites par leur entreprise. Il concerne l’Épargne Pension et l’Épargne Long Terme.

Le schéma qui suit permet de comprendre à quoi correspondent les piliers en fonction des assurés.

Ce montant de 80% pour les indépendants, est le même que celui que les salariés ou fonctionnaires peuvent avoir à la pension.

À quoi sert cette règle ?

Cette règle a été mise en place pour limiter les avantages fiscaux liés aux cotisations de pension complémentaire. Elle permet d’éviter que ces avantages soient disproportionnés par rapport aux revenus.

Qu’est-ce que cela signifie pour vous ?

Si vous comptez épargner pour votre pension, vous devez garder en tête qu’il y a un maximum que vous pouvez épargner chaque année.

Dans le cas de la Pension Libre Complémentaire pour Indépendants ou de l’Épargne Pension et l’Épargne Long Terme c’est assez simple : le plafond est donné chaque année. Pour l’Engagement Individuel de Pension, le montant maximum cotisable chaque année est déterminé par la règle des 80%.

Comment savoir à quel montant correspond la règle des 80% ?

Pour calculer le plafond de votre épargne en 1er et 2ème pilier :

- Déterminez votre dernière rémunération annuelle brute avant votre pension (ou faites en une estimation) ;

Exemple : 60 000€

- Calculez 80% de ce montant ;

Exemple : 80% x 60 000€ = 48 000 €

Cela signifie que la pension totale (légale + complémentaire) ne doit pas dépasser 48 000 € par an.

- Déduisez de ce montant la pension légale.

Exemple : si la pension légale est de 20 000€ par an, alors il reste 48 000 - 20 000 = 28 000 € que vous pouvez mettre de côté chaque année pour votre pension complémentaire.

Date de publication : 24/10/2024

Auteur de l'article

Tanguy a participé à la création de Yago en 2015, il dirige aujourd'hui les équipes produit et after sales. Tanguy est courtier agréé par la FSMA, il suit chaque année plus de 20 heures de formations agréées par la FSMA ; il est également coach et formateur de nos équipes. Enfin, il est régulièrement invité sur des podcasts et émissions télé pour vulgariser l'assurance.